پذیرفت تا تفاهمنامه ای که رهبرانقلاب اجازه اش را داد/ مواجهه دو امام در دو پدیده مشابه، یکی است")

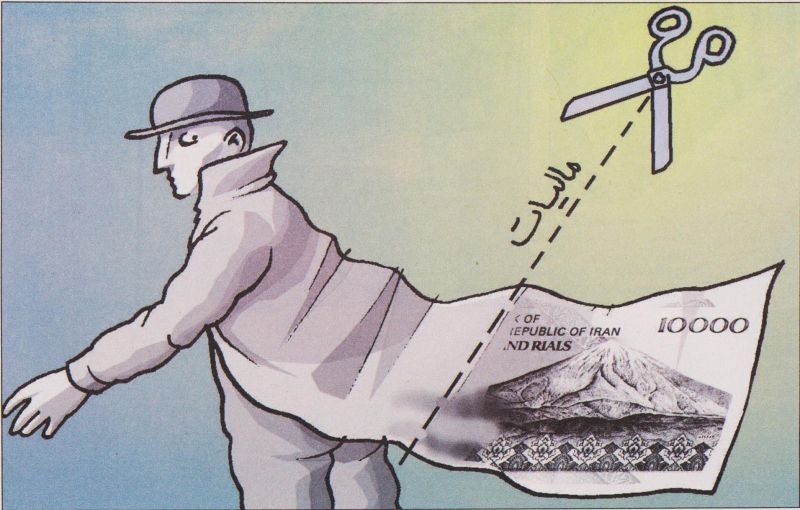

به گزارش گروه اقتصادی تیتربرتر؛ مالیات، پولی است که براساس قانون توسط مردم یک جامعه برای تأمین مخارج عمومی به دولت پرداخت میشود و انواع گوناگونی دارد.

مالیات چیست

مالیات به مثابه یک نوع هزینه اجتماعی است که آحاد یک ملت در راستای بهرهوری از امکانات و منابع یک کشور موظفند آن را پرداخت نمایند تا توانائیهای جایگزینی این امکانات و منابع فراهم شود.

مالیات در واقع انتقال بخشی از درآمدهای جامعه به دولت یا بخشی از سود فعالیتهای اقتصادی است که نصیب دولت میگردد زیرا ابزار و امکانات دست یابی به درآمد و سودها را دولت فراهم ساختهاست.

انواع مالیات

مالیاتها در ایران به دو دستهٔ مالیات مستقیم و غیرمستقیم تبدیل میشوند.

مالیات غیر مستقیم چیست

مالیاتهایی که پرداختکننده آن مشخص و معین نبوده و تحقق مالیات بستگی به یک قسمت از فعالیتهای اقتصادی و عملیات افراد داشته و قابلیت انتقال آنها بسیار زیاد باشد، مالیاتهای غیرمستقیم نامیده میشود. بهعبارت دیگر، مالیاتهایی که بهطور غیرمستقیم بر کالاهای مصرفی اشخاص وضع شده و از مصرفکنندگان وصول میشود. نقش مالیاتهای غیرمستقیم در جوامع و اقتصادهای کمتر توسعهیافته در مقایسه با کشورهای بیشتر توسعهیافته مهمتر است و هدف تأمین مخارج دولت را به آسانی محقق میکند. این مالیاتها، نرخ سرمایهگذاری را از راه تقلیل مصرف، بالا میبرند و ضریب افزاینده پسانداز را رشد میدهند. به هر حال، رویآوری به مالیاتهای غیرمستقیم در این کشورها زیاد است.

انواع مالیات غیر مستقیم

الف: مالیات بر واردات

شامل:

حقوق گمرکی

سود بازرگانی

۳–۳۰ ٪ از مبلغ اتومبیلهای وارداتی

۴–۱۵٪حق ثبت

ب: مالیات بر مصرف و فروش

شامل:

مالیات بر فراوردههای نفتی

مالیات تولید الکل طبی و صنعتی

مالیات نوشابههای غیر الکلی

مالیات فروش سیگار

مالیات اتومبیل

۶–۱۵٪مالیات اتومبیلهای داخلی

مالیات فروش خاویار

مالیات حق اشتراک تلفن خودکار و خدمات بینالملل

۹ - مالیات ضبط صوت و تصویر

مطالب مرتبط : ماجرای اخذ مالیات از سرمایه داران ایرانی چیست

مالیات بر ارزش افزوده چیست

یکی از مدرنترین و متعالیترین انواع مالیات، مالیات بر ارزش افزوده است. این شیوه اخذ مالیات که از چندین دهه قبل در کشورهای پیشرفته در حال اجرا است، از سال 1387 و با تصویب قانون مالیات ارزش افزوده در مجلس شورای اسلامی، در ایران نیز اجرایی شده است. در این یادداشت درباره مالیات بر ارزش افزوده نوشتهایم و به شما خواهیم گفت که مالیات بر ارزش افزوده چیست؟

مالیات بر ارزش افزوده چیست؟

مالیات بر ارزش افزوده، شیوه ای از پرداخت مالیات است که هزینه مالیات را از دوش تولیدکننده برداشته و بر روی زنجیره کامل تولید، توزیع و مصرف تقسیم میکند. این روش که هماکنون در بیش از 160 کشور جهان در حال اجرا است، در حقیقت نوعی مالیات غیرمستقیم و چندمرحلهای است که در هر مرحله از زنجیره تولید-توزیع-مصرف بر اساس ارزشی مبادله ای کالا اخذ میشود.

این نوع مالیات در هر بخش از این زنجیره به بهای کالا یا خدمات افزودهشده و توسط خریدار پرداخت و به فروشنده که دریافتکننده آن محسوب میشود پرداخت میشود. دریافتکننده نیز مکلف است آن را به سازمان امور مالیاتی یا همان دولت پرداخت نماید.

برای اینکه درک کامل و درستی از مالیات بر ارزش افزوده داشته باشید بهتر است با مفهوم ارزش افزوده آشنا شوید.

ارزش افزوده به زبان ساده

ارزش افزوده به زبان ساده یعنی ارزشی که در هر مرحله به کالا یا خدمات افزوده میشود. همانطور که مشخص است و پیشتر نیز گفته شد، ارزش افزوده مربوط به کالا یا خدماتی است که زنجیرهای چندمرحلهای از تولید تا مصرف دارند. طبعاً در هر مرحله از این زنجیره، به دلیل کاری که روی کالا انجام میشود، ارزشی به آن افزوده میشود. بهتر است با هم مثالی از ارزش افزوده را مرور کنیم.

مثال برای ارزش افزوده

در اولین مثال برای ارزش افزوده سراغ یک کالا میرویم و ارزش افزوده تولید تا مصرف «نان» را که یک کالای مصرفی همگانی است بررسی میکنیم (البته نان جزو کالاهای معاف از مالیات بر ارزش افزوده است). در ابتدای زنجیره تولید تا مصرف نان، زمین کشاورزی قرار دارد. کشاورز با کار روی زمین کشاورزی و تولید و برداشت گندم، تولید «ارزش» کرده است که در اینجا گندم ارزش اولیه این زنجیره محسوب میشود. سپس، کارخانه تولید آرد، گندم را از کشاورز خریده و با «انجام کار» بر روی گندم به کالا که حالا آرد است، «ارزش» میافزاید. سپس آرد به نانوا فروختهشده و نانوا با کار بر روی آرد و افزودن ارزش به آن، کالای نهایی که نان باشد را به فروش میرساند.

در دومین مثال برای ارزش افزوده سراغ یک خدمت و سرویس میرویم و زنجیره ارزش افزوده را در «فروش تلفن همراه» بررسی میکنیم. در این مثال در ابتدای زنجیره واردکننده تلفن همراه است که کالا را از یک کشور خارجی وارد ایران کرده و به ازای خدماتی که برای واردکردن آن انجام داده است به ارزش این کالا افزوده است. در ادامه فروشنده عمده تلفن همراه است که کالا را از واردکننده خریده و به ازای توزیع آن در میان خردهفروشان موبایل، تولید ارزش کرده و به ارزش کالای نهایی میافزاید. در پایان زنجیره نیز خردهفروش تلفن همراه قرار دارد که با خرید کالا از عمدهفروش و فروش آن به مصرفکننده نهایی، به ازای خدماتی که انجام میدهد، ارزش افزوده ایجاد میکند.

قانون مالیات بر ارزش افزوده در ایران

قانون مالیات بر ارزش افزوده اولین بار، در دهه 60 خورشیدی بهصورت لایحه به مجلس شورای اسلامی ارسال شد. نمایندگان وقت مجلس پس از چند جلسه بررسی این لایحه، با توجه به قرارگیری کشور در شرایط وخیم اقتصادی ناشی از جنگ، تصویب این لایحه را به صلاح ندانستند و به همین دلیل دولت این لایحه را از مجلس پس گرفت.

تصویب قانون مالیات بر ارزش افزوده چندین سال راکد ماند تا اینکه در اواخر دهه 70، بار دیگر لایحه قانون مالیات بر ارزش افزوده شروع به تدوین شد و درنهایت این لایحه در سال 1380 تقدیم دولت شد. دولت نیز در سال 1381 ضمن تصویب این لایحه آن را تقدیم مجلس شورای اسلامی کرد.

فرایند بررسی و تصویب این لایحه پروسهای 5 ساله را طی کرد. در این مدت تعداد زیادی از کارشناسان، صاحبنظران، اساتید دانشگاه و دانشگاهیان، نمایندگان مجلس و دولت و نمایندگانی از بخش خصوصی به بررسی دقیق و جزءبهجزء این قانون پرداختند تا درنهایت در مهرماه 1386 این لایحه جمع بندی شده و به شورای نگهبان ارسال شد.

شورای نگهبان پس از بررسی این لایحه ایراداتی به آن وارد کرد که این ایرادات در سه مرحله توسط کمیسیون اقتصادی مجلس بررسی و مرتفع شد. در نهایت در خردادماه 1387 شورای نگهبان این لایحه را تائید کرده و در تیرماه همان سال قانون مالیات بر ارزش افزوده توسط رئیسجمهور به وزارت امور اقتصادی و دارایی ابلاغ شد.

نرخ مالیات کالاها از نفت تا نوشابه مشخص شد

نمایندگان مجلس نرخ مالیات کالاهای نفتی، فلزات گرانبها، سیگار و نوشابه را مشخص کردند.

نمایندگان در جلسه علنی امروز (دوشنبه، 30دی ماه) مجلس شورای اسلامی در جریان بررسی لایحه مالیات بر ارزش افزوده با ماده (28) با 158 رأی موافق، 18 رأی مخالف و 2 رأی ممتنع از مجموع 218 نماینده حاضر در جلسه موافقت کردند.

در ماده 28 آمده است: نرخ مالیات و عوارض کالاهای نفتی، فلزات گرانبها، سیگار، نوشابه و سایر کالاهای آسیبرسان به سلامت به شرح زیر تعیین میشود:

الف- کالاهای نفتی

1- انواع بنزین و سوخت هواپیما سیدرصد (30%)؛ 2- نفت گاز، نفت سفید، نفت کوره، گاز طبیعی و گاز مایع 15 درصد

تبصره 1

نفت خام، میعانات گازی و گاز طبیعی خام که توسط وزارت نفت (شرکت ملی نفت ایران) به پالایشگاهها فروخته می شود، مشمول مالیات نمی باشد. همچنین واردات بنزین و سوخت هواپیما و گاز طبیعی توسط وزارت نفت (شرکت های تابعه)، در این مرحله مشمول مالیات نیست و مالیات فروش کالای مزبور در مراحل بعدی عرضه حسب مقررات مربوط مشمول می شود.

تبصره 2

مأخذ محاسبه مالیات فروش در خرده فروشی بنزین و نفت گاز توسط شرکت های غیردولتی دارای مجوز از وزارت نفت، عبارت است از مابه التفاوت قیمت خرید محصولات فوق از شرکت های پالایش (با احتساب مالیات موضوع بند «الف» این ماده)، با قیمت عرضه آن ها به مصرف کننده. مابه التفاوت مزبور به عنوان درآمد ناشی از ارائه خدمات توسط جایگاه های عرضه بنزین و نفت گاز تلقی شده و با نرخ مذکور در ماده (7) این قانون مشمول مالیات می گردد. مالیات پرداختی بابت خرید بنزین و نفت گاز به عنوان اعتبار مالیاتی برای جایگاه داران منظور نمی شود.

تبصره 3

مالیات پرداختی مؤدیان بابت کالاهای موضوع این بند، در صورتی که بهعنوان مواد اولیه اصلی توسط واحدهای تولیدی بهکار برده شود، بهعنوان اعتبار مالیاتی آن واحدها قابل پذیرش می باشد. همچنین مالیات پرداختی توسط واردکنندگان و توزیع کنندگان کالاهای مزبور به عنوان اعتبار مالیاتی آنان منظور می گردد.

تبصره 4

مالیات که شرکت ملی نفت ایران برای خرید نهاده های موردنیاز جهت طرح های تملک دارایی های سرمایه ای پرداخت می کند، قابل استرداد یا تهاتر نمی باشد. شرکت یادشده مجاز است مبالغ مزبور را به عنوان بخشی از بهای تمام شده دارایی های فوق الذکر منظور نماید. سایر مالیات ها که شرکت مزبور برای مصارفی غیر از تملک دارائی های سرمایه ای پرداخت می کند، با رعایت مقررات، به عنوان اعتبار مالیاتی آن شرکت منظور می گردد. اعتبار یادشده با تأیید سازمان قابل تهاتر با بدهی مالیاتی آن شرکت یا سایر شرکت های تابعه وزارت نفت می باشد.

ب- طلا و پلاتین

1- اصل طلا،جواهر و پلاتین به کار رفته در مصنوعات ساخته شده از فلزات مزبور، معاف از مالیات می باشد.

2- اجرت ساخت، حق العمل و سود فروشنده کالاهای موضوع این بند مشمول مالیات با نرخ نه درصد (9%) می باشد.

3- پس از راه اندازی سامانه مؤدیان، عرضه کنندگان کالا و خدمات مربوط به این بند مکلفند کلیه عملیات خرید و فروش خود را در سامانه مزبور ثبت کنند. درج ارزش اصل طلا، جواهر و یا پلاتین، اجرت ساخت، حقالعمل و سود فروشنده به تفکیک در صورتحساب الکترونیکی الزامی است. در صورت کتمان و یا عدم ثبت تمام یا برخی از معاملات در سامانه مذکور مشمول جریمه ای معادل نه درصد (9%) ارزش اصل طلا و پلاتین است که غیر قابل بخشودگی می باشد. این جریمه علاوه بر جریمه مذکور در بند «ب» ماده (39) این قانون است.

4- کلیه واحدهای فعال در زنجیره عرضه کالا و خدمات مربوط به این بند مکلفند که حداکثر تا دو ماه پس از لازم الاجراء شدن این قانون از پایانه فروشگاهی مورد تأیید سازمان استفاده کنند. در غیر این صورت اتحادیههای ذی ربط و اتاق اصناف ایران موظفند پروانه فعالیت واحدهای موضوع این بند در کل زنجیره مربوط را که بدون استفاده از پایانه فروشگاهی اقدام به فروش کالا یا خدمت می کنند، باطل نمایند. نیروی انتظامی موظف است از ادامه فعالیت واحدهای فاقد پروانه جلوگیری نماید.

پ- نوشابههای قندی گازدار و بدون گاز و سایر کالاهای آسیبرسان به سلامت

نوشابههای قندی گازدار و بدون گاز و سایر کالاهای آسیبرسان به سلامت (به استثنای کالاهای موضوع بند ت این ماده) تولید داخل مشمول مالیات با نرخ شانزده درصد (16%) و واردات آنها مشمول مالیات با نرخ سی و شش درصد (36%) می باشند. فهرست کالاهای موضوع این بند و واحدهای تولیدکننده آنها حداکثر دو ماه پس از ابلاغ این قانون به پیشنهاد وزارت بهداشت، درمان و آموزش پزشکی پیشنهاد و حداکثر یک ماه بعد از آن توسط کارگروهی مرکب از نمایندگان تام الاختیار وزارتخانه مزبور، وزارت صنعت، معدن و تجارت و وزارت امور اقتصادی و دارای تصویب میشود. تغییرات فهرست موردنظر تا انتهای دی ماه هر سال (برای اجراء در سال بعد) به ترتیب فوق تصویب و توسط وزارت بهداشت، درمان و آموزش پزشکی برای اجراء اعلام می گردد. در صورت عدم تصویب فهرست مزبور در مهلت مقرر، فهرست پیشنهادی وزارت بهداشت، درمان و آموزش پزشکی پس از تأیید شورای عالی سلامت و امنیت غذایی، ملاک عمل است.

ت- انواع سیگار و محصولات دخانی

انواع سیگار و محصولات دخانی به شرح زیر مشمول مالیات می شوند:

1- سیگار، توتون پیپ و تنباکوی تولید داخلی، بیست و پنج درصد (25%)؛

2- سیگار، توتون پیپ و تنباکوی تولید داخل با نشان بینالمللی که فهرست آن هر سال توسط وزارت صنعت، معدن و تجارت تهیه و با تصویب هیأت وزیران ابلاغ میشود، چهل درصد (40%)؛

3- سیگار، توتون پیپ و تنباکوی وارداتی، شصت و پنج درصد (65%)؛

4- توتون خام وارداتی ده درصد (10%)؛

5- توتون فرآوری شده وارداتی (خِرمن توتون) سی و پنج درصد (35%)؛

تبصره 1

نرخهای تعیینشده از سال دوم اجرای قانون هر سال پنج واحد درصد افزایش می یابد تازمانی که نرخ مذکور برای انواع سیگار و محصولات دخانی، توتون پیپ و تنباکوی تولید داخل به پنجاه و پنج درصد (55%)، برای تولیدات داخل با نشان بینالمللی به نود و پنج درصد (95%) و برای انواع سیگار و محصولات دخانی، توتون پیپ و تنباکوی وارداتی به صد و بیست و پنج درصد (125%) برسد.

تبصره 2

تولیدکنندگان سیگار و محصولات دخانی مکلفند از زمان لازمالاجراءشدن این قانون، قیمت خرده فروشی و تاریخ تولید را بر روی پاکت بسته بندی محصولات دخانی درج نمایند. در صورت تخلف از حکم این تبصره، اعتبار مالیاتی مربوط، پذیرفته نمی شود و مشمول مالیات فروش به نرخهای مذکور است.

پذیرفت تا تفاهمنامه ای که رهبرانقلاب اجازه اش را داد/ مواجهه دو امام در دو پدیده مشابه، یکی است")

در مشهد")