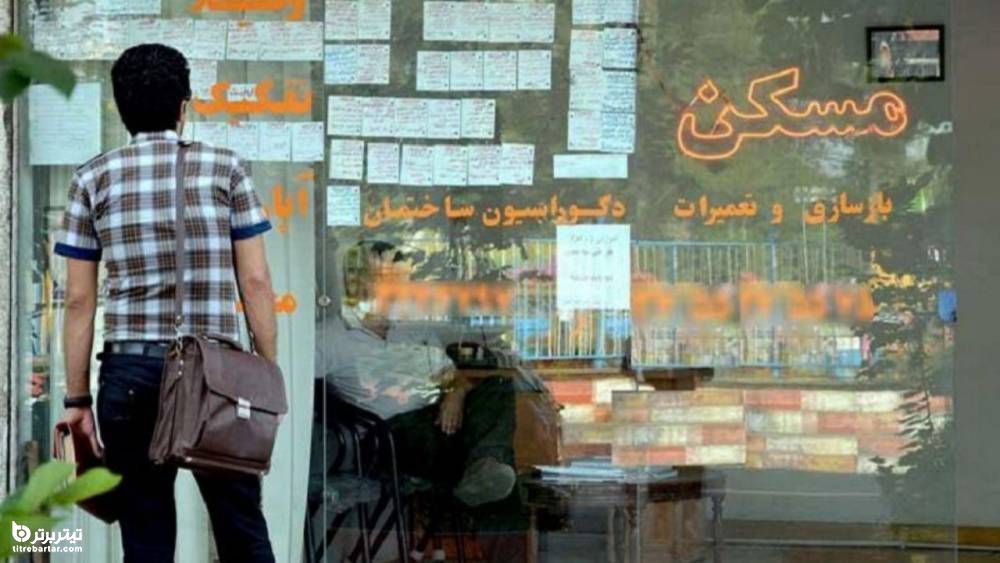

به گزارش تیتربرتر؛ در شرایطی که گمانهزنیهایی مبنی بر تمدید زمان ثبت نام وام اجاره ایجاد شده بود محمود محمودزاده – معاون وزیر راه و شهرسازی – این موضوع را تکذیب و اعلام کرد که ساعت ۱۲ 30 آذر مهلت ثبتنام به پایان میرسد.

مستأجران واجد شرایط دریافت تسهیلات کمک ودیعه مسکن که در سامانه tem.mrud.ir ثبتنام کردهاند اکنون یا منتظر پاسخ استعلام خود هستند با به نظام بانکی معرفی شدهاند.

بر اساس مصوبه ستاد ملی کرونا در سال ۱۴۰۰ سقف وام اجاره در تهران ۷۰ میلیون تومان، در دیگر کلانشهرها و سایر شهرها نیز به ترتیب ۴۰ و ۲۵ میلیون تومان است.

از ۱۰ هزار میلیارد تومان ابلاغ شده برای پرداخت تسهیلات ودیعه مسکن در سال ۱۴۰۰ تاکنون مبلغ ۷۳۰۰ میلیارد تومان به ۱۹۰ هزار نفر پرداخت شده است.

همچنین حدود ۶۰ هزار نفر به مبلغ ۲ هزار و ۳۰۰ میلیارد تومان نیز در بانک ها پذیرش شده و در مرحله اخذ این تسهیلات هستند.

جزئیات دریافت وام اجاره در دی 1400

کارنامه بانکها در سیاست تکلیفی پرداخت وام اجاره مسکن طی ماههای گذشته از ۱۴۰۰ براساس اعلام رسمی نشان میدهد، نزدیک به ۲۰۰هزار مستاجر در کشور موفق شدند تسهیلات میانگین ۴۰میلیون تومانی را از شبکه بانکی دریافت کنند. این دو عدد در این کارنامه مشخص میکند، وام اجاره مسکن بیشتر از آنچه، «تسهیلات اجارهنشینی» باشد، بلیت بختآزمایی محسوب میشود. مطابق آخرین گزارش مستند از جمعیت اجارهنشین در کشور، حدود ۹میلیون و ۵۰۰هزار خانوار ایرانی از کل نزدیک به ۲۵میلیون خانوار، در حال حاضر اجارهنشین هستند.

به این ترتیب چیزی در حدود ۳۸درصد از کل خانوارها، مستاجرهای بازار مسکن هستند که در «بهترین حالت» باید سالانه به همین تعداد، وام اجاره مسکن پرداخت شود.

اما از آنجا که طبق بررسیهای ادواری در بخش مسکن، معمولا حداقل ۴۰درصد مستاجرها، در گروه «اجارهنشینهای فقیر یا کمدرآمد» طبقهبندی میشوند، بنابراین لازم است هر نوع سیاست حمایتی در بازار اجاره، با «لحاظ پوشش حداقل ۴۰درصد جمعیت مستاجر»، طراحی و به اجرا دربیاید تا قدرت اثرگذاری حداقلی را داشته باشد. یعنی، لازم بود در سالجاری دستکم ۳میلیون و ۸۰۰هزار مستاجر در کشور، از تسهیلات رهن مسکن برخوردار شود.

مطالب مرتبط:

این تسهیلات، در تهران به میزان ۷۰میلیون تومان، در شهرهای بزرگ ۴۰میلیون و در سایر مناطق به میزان ۲۵میلیون قرار بوده پرداخت شود. اکنون مقایسه «آمار پرداخت تعداد وام اجاره» با «جمعیت مستاجرهای واقعا مشمول وام اجاره» حکایت از آن دارد که از هر ۲۰ مستاجر، یک مستاجر موفق به دریافت وام اجاره مسکن میشود. از طرفی، مبلغی که بانکها برای «تسهیلات رهن خانه» به مستاجرها پرداخت میکنند به صورت میانگین، معادل نصف «رهن کامل یک واحد مسکونی» است. این دو نارسایی بزرگ در سیاست حمایت از اجارهنشینها ناشی از ریل غلط سیاستگذاری است.

اول اینکه، بانکها برای «نپرداختن تسهیلات اجاره مسکن»، انواع و اقسام تضامین و کاغذهای اداری را از مستاجرها که عمدتا دارای شغلهای خدماتی هستند و قادر به ارائه «ضامن دولتی» هم نیستند، طلب میکنند.

دوم اینکه، «اعتبار لازم برای پرداخت تسهیلات اجاره به جمعیت حداقلی مشمول این وام» نیاز است، حدود ۱۸۸هزار میلیارد تومان برای سالجاری برآورد میشود یعنی تقریبا معادل نصف منابعی که برای «خانهسازی دولتی» در سالجاری در نظر گرفته شده است. نکته مهمتر آنکه، اگر سیاستگذار قبول کند «مسیر جهانی آزمایششده برای تنظیم بازار مسکن» را در کشور به اجرا دربیاورد، آن اعتبار نجومی در نظر گرفته شده برای سیاستی که مشخص نیست اثرگذار است یا نه اما احتمالا در این مقطع، بیاثر خواهد بود را میتواند تمام و کمال، برای «حمایت موثر از اجارهنشینهای کمدرآمد در شرایط تورم بیسابقه اجاره مسکن»، صرف کند.

مسیر جهانی تنظیم بازار مسکن همان مسیری است که سرانجام چین هم به تازگی آن را پیمود -گزارش روز گذشته «دنیایاقتصاد» در تیتر یک این روزنامه با عنوان «خروج چینیها از ملاکی؟» را بخوانید- و مشخص میکند «دولتها بدون آنکه هزینه مالی کنند میتوانند با دریافت مالیات سالانه، از یکسو جلوی فعالیتهای تورمی در بازار ملک را بگیرند و از سوی دیگر با درآمد مالیاتی حاصل شده، حمایتهای اعتباری از اجارهنشینها و اقشار ضعیف متقاضی خانه انجام دهند.

کدام بانک ها وام اجاره مسکن می دهند؟

بانکهای عامل در واقع با سنگاندازی بهعنوان یک مانع برای مستاجران عمل کردهاند. بر اساس مصوبه ستاد ملی کرونا پرداخت وام ودیعه به متقاضیان با دو شرط انجام میشود؛ تأهل یا سرپرست خانوار بودن و داشتن اجارهنامه رسمی دارای کد رهگیری دو شرط لازم برای اجارهنشینها جهت دریافت وام ودیعه است، همچنین طبق اعلام ستاد ملی کرونا چنانچه متقاضی تا حداکثر ۲ هفته از تاریخ معرفی به شعب بانکی نسبت به تکمیل مدارک خود و ضامنین اقدام نکند، نسبت به رد درخواست متقاضی اقدام میشود.

این در حالی است که اوایل ماه گذشته مخاطبان از اعمال سقف سنی برای دریافت وام ودیعه مسکن خبر دادند. یکی از متقاضیان این وام گفت: پس از چند ماه دوندگی، تکمیل پرونده وام به شعبه بانک «س» مراجعه کردیم، اما مسئول مربوط اعلام کرد "متقاضی بالای ۷۰ سال سن دارد و وام ودیعه به او تعلق نمیگیرد".

وی بیان کرد: تمام مدارک مورد نیاز و ضامن معتبر برای دریافت وام را داریم، اما متأسفانه شعبه مرکزی بانک س. در اندیمشک میگوید "سن متقاضی بالاست و وام را نمیدهیم".

وی افزود: وام مذکور ۲۵ میلیون تومان است و با توجه به همین مسئله در زمان تمدید قرارداد به صاحبخانه گفتیم وام مذکور را به رهن واحد مسکونی اضافه میکنیم، حالا با این وضعیت چارهای جز تخلیه واحد مسکونی نداریم مگر اینکه مسئولان ذیربط به این مسئله رسیدگی کنند.

اوایل مهرماه امسال معاون وزیر راه و شهرسازی از مکاتبه با بانک مرکزی برای تسهیل پرداخت وام ودیعه مسکن خبر داده و گفته بود: به زودی مشکل کندی پرداخت وام برطرف خواهد شد.

محمود محمودزاده در رابطه با وضعیت وام ودیعه مسکن، اظهار کرد: ثبت نام متقاضیان وام ودیعه مسکن همچنان ادامه دارد و در صورت تصویب ستاد ملی کرونا، قراردادهای نیمه دوم سال نیز مشمول این وام خواهند شد. این موضوع در جلسه آتی ستاد ملی کرونا مطرح خواهد شد.

وی درباره با اتمام منابع مالی پرداخت وام ودیعه مسکن، گفت: بعضاً مباحثی در رابطه با اتمام ظرفیت یا سهمیه بانکهای عامل وام ودیعه مطرح می شود که از سوی وزارت راه و شهرسازی قابل قبول نیست. این مسئله ناشی از یک اشتباه برداشتی است که برخی بانکها در سهمیه ها دارند. در این راستا با بانک مرکزی مکاتباتی انجام داده ایم که خروجی آن، ابلاغیه این بانک به ۱۵ بانک و موسسه مالی برای اصلاح این مورد بوده است.

معاون مسکن و ساختمان وزیر راه و شهرسازی تاکید کرد: به زودی این موضع رفع می شود چون از عدد تعیین شده برای وام ودیعه مسکن خیلی باقیمانده و هیچ مشکلی برای پرداخت نداریم.

محمودزاده همچنین یادآور شد: تامین وام ودیعه نیز جزو نظام داخلی بانکهاست؛ برای این منظور نیز با بانک مرکزی مکاتبه ای داشته ایم و درخواست کردیم تعدیل را انجام داده تا حداقل ضمانت های لازم از متقاضیان اخذ شود.

مطابق مصوبه شهریور ماه ستاد ملی کرونا مبلغ وام ودیعه در تهران ۷۰ میلیون تومان، سایر کلانشهرها ۴۰ میلیون تومان و در سایر شهرها ۲۵ میلیون تومان است. سال گذشته در سایر کلانشهرها و سایر شهرها به ترتیب وام مذکور ۳۰ و ۱۵ میلیون تومان بود که مستاجران برای دریافت وام ۱۵ میلیون تومان میتوانستند از سفته استفاده کنند.

امسال با افزایش سقف وام به ۲۵ میلیون تومان، امکان استفاده از سفته حذف شد. اما بیشترین مصیبت و گرفتاری برای اجارهنشینهای پایتخت است. آنها باید ۲ ضامن با قرارداد رسمی به بانکهای عامل معرفی کنند، خواستهای که کمتر متقاضی وام ودیعه میتوانند آنرا محقق کند.

بر اساس جدیدترین آمار بانک مرکزی شاخص کرایه مسکن اجاری در شهر تهران و کل مناطق شهری طی آبانماه امسال نسبت به ماه مشابه سال گذشته به ترتیب ۵۱.۶ و ۵۴.۹ درصد افزایش یافته است. افزایش ۲ برابر نرخ اجارهبهای مسکن در کشور نشان از بدتر شدن وضعیت مستأجران دارد، اما در این شرایط بغرنج، بانکهای عامل تمام تلاش خود را بهکار بستهاند تا کمتر اجارهنشینی بتواند از وام ودیعه مسکن استفاده کند. مسئلهای که به نظر میرسد هرچه سریعتر بانک مرکزی باید به آن ورود کرده و بانکها را ملزم به تسهیل پرداخت وام کند.

آنچه دیگران می خوانند:

گردآورنده: علی اکبر رضایی