")

برای سلمان رشدی؛ اگر صادر نمیشد، امروز هزاران سلمان رشدی وجود داشت")

به گزارش تیتربرتر؛ سازمان امور مالیاتی از زمان شیوع ویروس کرونا در کشور تاکنون مجموعه تمهیدات و اقداماتی علیه این ویروس انجام داده که اکثر آنها حول محور "امهال مالیاتی" میچرخند. امهال مالیاتی شامل تمدید مهلت ارسال اظهارنامه، لغو جلسات هیئت اختلاف، تمدید مهلت بخشش جرائم قابل بخشش مالیاتی میشود که مهلت تسلیم اظهارنامه مالیات بر ارزش افزوده زمستان سال ۱۳۹۸ تا پایان فروردین امسال برای تمامی مؤدیان و همچنین زمان سررسید پرداخت مالیات بر ارزش افزوده برای برخی گروههای اقتصادی تا پایان اردیبهشت امسال تمدید شد.

در این راستا، انتقاداتی به عملکرد سازمان مالیاتی مبنی براینکه باید به جای تعویق زمان اجرای قوانین مالیاتی، برای مراعات حال مشاغل آسیب دیده از کرونا مالیات در زمان اوج کرونا بخشیده میشد، وارد شد.

پیش از این، صاحبان مشاغل باید تا پایان خردادماه امسال اظهارنامه مالیاتی خود را ارائه میکردند که با شیوع کرونا در راستای امهالهای مالیاتی، این زمان با دو ماه تمدید به پایان مرداد سال جاری موکول شد اما از آنجاکه پایان مردادماه با جمعه و روز تعطیل مواجه شده است؛ بنابراین براساس قانون امروز (شنبه یکم شهریور ماه) آخرین مهلت قانونی برای ارائه اظهارنامه مالیاتی اشخاص حقیقی است.

شیوهی محاسبهی مالیات در ایران به دو صورت علیالرأس و خوداظهاری است. امروزه نظامهای مالیاتی پیشرفته تمایل دارند به جای شیوهی علیالرأس که در آن مأموران ادارهی مالیات به تعیین میزان مالیات میپردازند، خوداظهاری را جایگزین کنند. خوداظهاری به این معناست که شخص حقیقی یا حقوقی اعلام میکند که در سالِ مالیاتی خود به چه میزان سود داشته و به چه میزان باید مالیات پرداخت کند.

جزییات فرم اظهارنامه مالیاتی مشاغل

صاحبان مشاغل تا پایان امروز فرصت دارند که از طریق سایت سازمان مالیاتی به نشانی tax.gov.ir اظهارنامه مالیاتی خود را ارائه کنند و آنها در صورت عدم ارائه اظهارنامه در مهلت مقرر از هر گونه تسهیلات و مشوقهای قانونی محروم خواهند شد.

فرم اظهارنامههای مالیاتی برای صاحبان مشاغل گروههای مختلف معمولاً اطلاعات هویتی اشخاص مذکور را شامل میشود که از جمله آن میتوان به اطلاعات هویتی و مکانی، مجوزهای فعالیت اقتصادی، درآمد مشمول مالیات، معافیتهای قانونی، موجودی مواد و کالا در اول و پایان دوره، صورت حساب سود و زیان ترازنامه، واردات و صادرات کالا و خدمات، اطلاعات شرکاء، اطلاعات حسابهای بانکی مربوط به فعالیت شغلی، صورت درآمد و هزینه (اطلاعات خرید و فروش کالا و خدمات و هزینههای مربوط) اطلاعات اموال و دارائیها مربوط به فعالیت شغل خلاصه درآمد و هزینه (اطلاعات خرید و فروش کالا و خدمات و هزینههای مربوط) اشاره کرد.

مطالب مرتبط:

در فرمهای اظهارنامه مالیاتی ۲۶ جدول طراحی شده که به شرح زیر است:

- جدول ١: پرداختهای مربوط به این اظهارنامه

- جدول ٢: اطلاعات مجوزهای تأسیس و بهرهبرداری

- جدول ٣: اسامی اعضای هیئت مدیره و مدیرعامل

- جدول ۴: فهرست دفاتر رسمی ثبت شده

- جدول ۵: جزییات پذیرش بورس سهام

- جدول ۶:درآمدهایی که مالیات آنها قبلا به صورت مقطوع پرداخت شده است

- جدول ٧: درآمدهای معاف

- جدول ٨: استهلاک زیان سنواتی

- جدول ٩: معافیتها و بخشودگیهای مالیاتی

- جدول ١٠: توسعه، نوسازی و بازسازی واحدهای صنعتی و معدنی (مادهی ١٣٨ ق.م.م.)

- جدول ١١: معافیتها و بخشودگیهای درآمد حاصل از فعالیتهای خارج از کشور (کسر از مالیات مقرر) تبصرهی مادهی ١٨٠ ق.م.م.

- جدول ١٢: فعالیتهای حاصل از توافقنامههای مالیاتی موضوع مادهی ١۶٨ ق.م.م.

- جدول ١٣: ثبت کمکهای مالی پرداختی

- جدول ١۴: ترازنامه

- جدول ١۵: صورت سود و زیان

- جدول ١۶: گردش حساب سود (زیان) انباشته

- جدول ١٧: موجودی مواد و کالا

- جدول ١٨: سرمایه

- جدول ١٩: انواع محصولات اصلی به ترتیب بیشترین فروش

- جدول ٢٠: بهای تمام شدهی کالای فروش رفته

- جدول ٢١: بهای تمام شدهی کار انجام شده پیمانکاری/ خدمات

- جدول ٢٢: تعداد کارکنان

- جدول ٢٣: درآمد ناخالص پیمانکاری/ ارائهی خدمت

- جدول ٢۴: فهرست صادرات و مابازاءِ دریافتی

- جدول ٢۵: اطلاعات مالک/ مالکین

- جدول ٢۶: اطلاعات سرمایهگذاری خارجی

در این میان در صورتی که اظهارنامه مالیاتی با شرایطی که در بالا ذکر شد به ادارهی امور مالیاتی تسلیم شود و مأموران اداره آن را مطابق واقع تشخیص بدهند و مدارک را کافی بدانند و تخلفی از قوانین ثبت دفاتر و اظهارنامه و … مشاهده نکنند، مطابق با اظهارنامه، مالیات تعیین شده را ملاک قرار خواهند داد ولی در صورتی که اظهارنامه قابل پذیرش نباشد و به عنوان مثال تخلفی از قوانین یا نقص مدارک در آن مشهود باشد، به صورت علیالرأس، مالیات توسط کارشناسانِ مالیاتیِ ادارهی امور مالیاتی تعیین میشود.

چه مشاغلی باید اظهارنامه مالیاتی ارائه کنند؟

طبق قانون، صاحبان مشاغل براساس نوع و حجم فعالیت به سه گروه تقسیم میشوند و آنها مکلف به تسلیم اظهارنامه هستند که گروه اول شامل مشاغلی میشود که مجموع مبلغ فروش کالا و خدمات سال قبل یا ۱۰ برابر درآمد مشمول مالیات قطعی شده (قبل از کسر معافیت) طبق آخرین برگ مالیات قطعی (مجموع اصلی و متمم) عملکرد سال ۱۳۹۱ و به بعد که تا تاریخ پایان دی ماه سال قبل از شروع سال مالیاتی ابلاغ شده باشد، هر کدام بیشتر از مبلغ سه میلیارد تومان باشد.

همچنین، مشاغلی که مجموع مبلغ فروش کالا و خدمات سال قبل یا ده برابر درآمد مشمول مالیات قطعی شده (قبل از کسر معافیت) طبق آخرین برگ مالیات قطعی (مجموع اصلی و متمم) عملکرد سال ۱۳۹۱ و به بعد که تا تاریخ پایان دی ماه سال قبل از شروع سال مالیاتی ابلاغ شده باشد. هر کدام بیشتر از مبلغ یک میلیارد و تا سه میلیارد تومان باشد، جزو گروه دوم محسوب میشوند و مؤدیانی که در گروههای اول و دوم قرار نمیگیرند هم جزو گروه سوم محسوب میشوند.

علاوه براین، اشخاص زیر فارغ از حجم فعالیتشان از منظر انجام تکالیف موضوع آیین نامه مذکور جزء مؤدیان گروه اول محسوب میشوند.

- دارندگان کارت بازرگانی (واردکنندگان و صادرکنندگان)

- صاحبان کارخانهها و واحدهای تولیدی و بهره برداران معادن دارای جواز تأسیس و پروانه بهره برداری از وزارتخانه ذی ربط

- صاحبان هتلهای سه ستاره و بالاتر

- صاحبان بیمارستانها، زایشگاهها، کلینیکهای تخصصی

- صاحبان مشاغل صرافی

- فروشگاههای زنجیرهای دارای مجوز فعالیت از وزارتخانه ذی ربط

میزان رشد مالیات در دولت روحانی

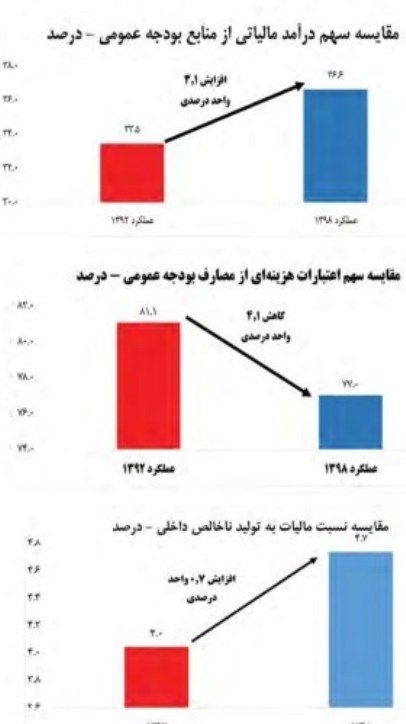

بررسی ها نشان می دهد، در سال ۹۸ نسبت به آغاز دولت در سال ۱۳۹۲ نسبت مالیات به تولید ناخالص داخلی تنها ۰.۷ درصد رشد کرده است.

اخیرا سازمان برنامه و بودجه کشور اقدام به انتشار گزارشی از عملکرد دولت در 7 سال اخیر نموده است. بر این اساس یکی از نکات قابل توجه در گزارش مذکور رشد بسیار اندک نسبت مالیات نسبت به تولید ناخالص داخلی کشور می باشد.

گزارش مذکور نشان میدهد، در سال 98 نسبت به آغاز دولت در سال 1392 نسبت مالیات به تولید ناخالص داخلی تنها 0.7 درصد رشد کرده است. بر این مبنا نسبت مالیات به تولید ناخالص داخلی حدود 4.7 درصد بوده است.

از سوی دیگر سهم مالیات در عمکلرد بودجه 1392 حدود 33 درصد بوده که در سال 1398 به حدود 36 درصد افزایش یافته است.

یکی از نقاط قابل توجه در عملکرد بودجه سهم بسیار بالای اعتبارات هزینهای دولت می باشد. در سال 93 سهم این اعتبارات از کل مصارف بودجه عمومی حدود 81 درصد بوده که در سال گذشته این سهم با تنها 4 درصد کاهش به 71 درصد رسیده است.

گردآورنده: الهام خلیلی خو

آنچه دیگران می خوانند:

برای سلمان رشدی؛ اگر صادر نمیشد، امروز هزاران سلمان رشدی وجود داشت")